Auge de las nuevas formas de pago

¿Hacia dónde se dirigen las nuevas formas de pago?

Elianka Hernandez

Con motivo de los confinamientos provocados a raíz de la crisis del COVID-19, las compras de manera digital incrementaron considerablemente. Este aumento provocó un cambio en los consumidores, quienes por motivo de la pandemia se han adaptado a los distintos métodos de pago. Algunos ejemplos de estas transformaciones que se han llevado a cabo en los últimos años son las Fintechs y Techfins; las cuales brindan espacio para que exista la innovación y la cooperación.

En estos últimos 10 años los pagos digitales han tenido un gran auge, además de que se espera que en los próximos años se incrementen aún más. En ese mismo orden, Statista predice que los pagos digitales alcanzarán US$ 8.49 billones para el 2022 con una tasa de crecimiento anual de 12.3 % hasta 2027, por lo que se espera que, para ese entonces, alcancen un total de US$ 15.2 billones.

Por otra parte, las plataformas bancarias son espacios que les permiten a los bancos obtener un mayor crecimiento. De manera que, con las transacciones digitales, los bancos pueden ofrecer a sus clientes mejores capacidades. Como es el caso del DBS Bank y State Bank of India (SBI) quienes les ofrecen a sus clientes servicios más allá de los servicios de la banca tradicional.

Factores claves para mantener el auge en los pagos digitales:

a) Innovación: Los bancos deben pensar en nuevas formas de pago; para esto deben aplicar nuevos estándares y las entidades deben de adaptarse a las nuevas regulaciones que esto conlleva.

b) Red de pagos global o SWIFT globalizado: A pesar de que con las nuevas formas de pago se ha ampliado la innovación y las oportunidades, todavía existen varias barreras, como lo es; la falta de comunicación entre los países y las distintas redes de pagos. Con motivo de esto, el próximo lanzamiento de SWIFT será: un lenguaje estándar para los sistemas de pago que facilite la comunicación; como será el ISO 20022.

Nuevas formas de pago en República Dominicana

De igual manera, en la República Dominicana se ha visto un auge en las nuevas formas de pago. Tal es el caso del internet banking. Según el Banco Central, para el 2014 los usuarios del internet banking eran 1.4 millones de personas, mientras que para el 2022, esta cifra aumentó a 5.9 millones de usuarios.

De igual modo, las transacciones de comercio electrónico con tarjetas emitidas localmente en República Dominicana aumentaron. En ese sentido, las transacciones de comercio electrónico para el cierre del 2021 crecieron 120.5% y 99.3%, en volumen y valor, respectivamente, con respecto al 2019. Las medidas de confinamiento implementadas por el gobierno debido al COVID-19 desempeñaron un papel importante en el auge del comercio electrónico.

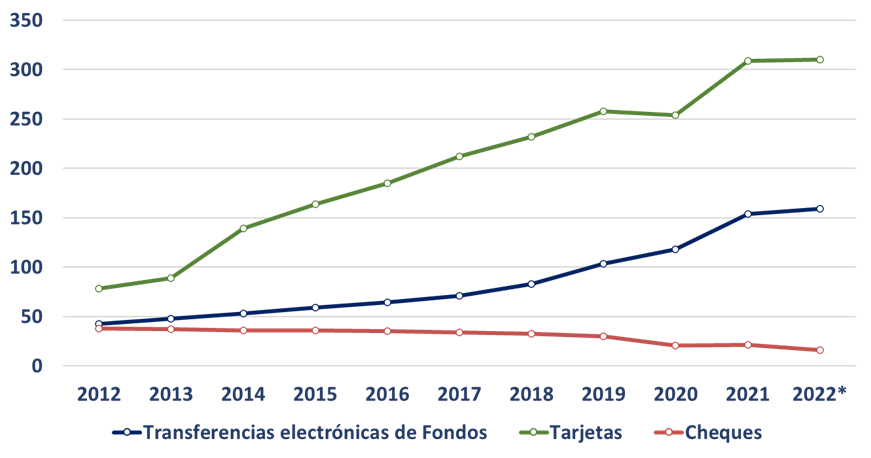

(*) Periodo enero- octubre del 2022.

En adición, en los últimos 10 años, los pagos realizados por instrumentos de pago se han ido transformando a pagos electrónicos. Para el 2012, el volumen de pago realizado con tarjetas y transferencias representaba un 76%, mientras que, para octubre del 2022 aumentó a un 97%. Asimismo, se espera que para el 2022 las transacciones de comercio electrónico en establecimientos locales alcancen alrededor de 32.5 millones de operaciones por un monto de 87.8 millones de pesos.

Por otra parte, mientras para el 2018 existían 20 empresas de tecnología financiera, para el 2022 ya operan en el mercado local: 50 de estas entidades, las cuales proveen distintos servicios que ayudan al mercado financiero. Todos estos avances en la economía digital se asociaron a la aprobación por la Junta Monetaria a iniciativas que fomenten el uso de canales digitales en los servicios financieros.

Es precisamente por esto que la Junta Monetaria aprobó el primer banco múltiple de manera completamente digital en República Dominicana, el cual ya se encuentra operando en el país. Además de establecer que el nuevo reglamento coloca abundante importancia en la creación de empresas de pagos electrónicos quienes ayudan en gran medida a la banca tradicional.

En vista de que en República Dominicana los pagos digitales se van volviendo más trascendentales para la economía, el tema de la ciberseguridad es crucial para que el auge de los pagos digitales se mantenga. De manera que, el Banco Central a través de la Junta Monetaria aprobó en el 2018 un Reglamento de Seguridad Cibernética y de la información. A través de este reglamento las entidades financieras deben tener un estándar alto de ciberseguridad para enfrentar de mejor manera los crecientes ciberataques que surgen a nivel internacional.

De ese mismo modo, en el 2020 entró en operación el centro Sectorial de Respuesta a Incidentes de Seguridad Cibernética para el Sector Financiero y de Pagos (SPRICS). De modo que cuando ocurra algún incidente que afecte la ciberseguridad de las personas, las entidades financieras reciban apoyo para poder mitigar los efectos de cualquier ataque a la seguridad cibernética.

En resumen, las transacciones digitales cada vez van tomando más relevancia en la República Dominicana, por esto es vital que se desarrolle bajo un sistema que inspire confianza basado en transparencia, credibilidad y respaldo de las autoridades monetarias. El sistema de pagos electrónicos ya es parte importante en la agenda de los bancos centrales.

Fuentes de Información:

Wright, W. (2022, diciembre) ‘Payments’. Global Finance: https://pubs.royle.com/publication/?m=62521&i=770837&p=14&ver=html5

Noticia del Banco Central de la República Dominicana. (2022, 28 de noviembre): https://www.bancentral.gov.do/a/d/5516-valdez-albizu-destaco-que-republica-dominicana-alcanza-una-comunidad-de-59-millones-de-usuarios-de-internet-banking

Sistema de Pago y Liquidación de Valores de la República Dominicana (SIPARD) | Banco Central de la República Dominicana. (2022, junio).